finance.sina.com.cn

华泰|通信:交换芯片——AI超节点驱动二次成长

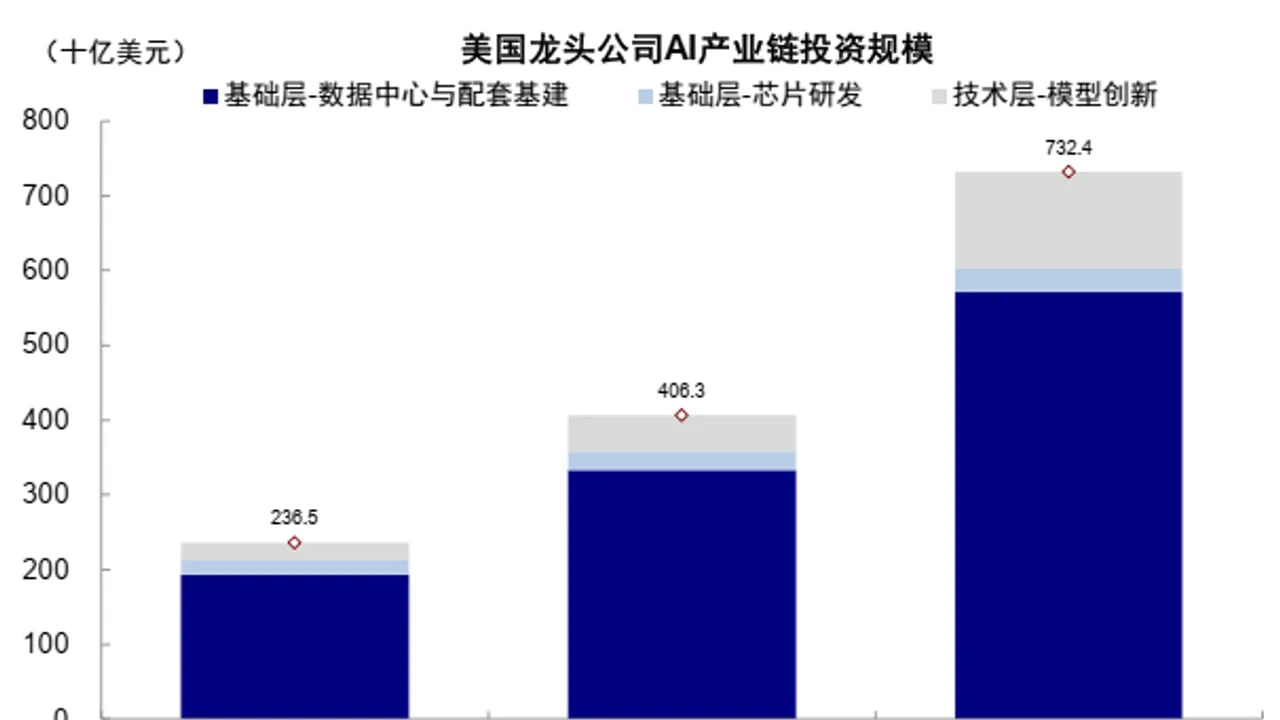

华泰证券测算2028年国产交换芯片市场空间达242亿元,2026–2028年CAGR 96%

DeepSeek V4-Pro API 永久降至原价 25%,为算力应用链提供新催化;华泰证券测算交换芯片 2028 年国产市场空间 242 亿元、CAGR 96%;中信建投维持 AI 产业链主线;美银 Hartnett 拉响史上最强泡沫预警,中金则以三维度数据反驳「AI 尚未到典型泡沫阶段」;摩根大通维持 A 股看多,今年以来外资净流入 890 亿元。覆盖 5/23–5/25。

| 计费维度 | 新永久定价 |

|---|---|

| 输入(缓存命中) | 0.025 元 / 百万 tokens |

| 输入(缓存未命中) | 3 元 / 百万 tokens |

| 输出 | 6 元 / 百万 tokens |

| 维度 | 当前 AI | 类比互联网时间点 |

|---|---|---|

| 需求端(劳动生产率) | 接近 1998 年 Q3 | 尚在加速期 |

| 投资强度 | 接近 2000 年(偏激进) | 五大云厂商资本开支/营收 33% > 2000 年 20% 高点 |

| 二级市场估值 | 接近 1997–1998 年 | 标普 500 动态 PE 21×,低于 2000 年泡沫峰值 |

华泰证券测算2028年国产交换芯片市场空间达242亿元,2026–2028年CAGR 96%

DeepSeek-V4-Pro API永久降至原价1/4,彭博社报道融资规模700亿元,投前估值450亿美元

中金三维度对比互联网革命:投资端有抢跑、但市场定价接近1997–1998年而非2000年泡沫峰值

围绕这条内容继续补充观点或上下文。